Antes de entrarmos no assunto propriamente dito, é importante conhecermos alguns conceitos a respeito de custo e de despesa. Apesar de ambos serem considerados gastos e de possuírem muita similaridade, custo e despesa têm conceitos diferentes. Os custos estão relacionados com os gastos realizados com as atividades fins do seu negócio, como a matéria-prima e os insumos. As despesas se referem aos gastos não relacionados com a fabricação dos produtos acabados e com os serviços prestados, a exemplo das despesas administrativas e comerciais.

Saber discernir a diferença entre custo e despesa é fundamental para permitir que você avalie melhor a sua atividade, entendendo os pontos que devem ser melhorados para possibilitar a alavancagem dos seus resultados. Negligenciar isso é um risco elevadíssimo para a sobrevivência de qualquer negócio. Se o gestor não sabe calcular o custo dos seus produtos e serviços está, na verdade, descuidando de algo que poderá comprometer, de maneira irreversível, a saúde financeira da empresa.

Uma das classificações utilizadas para os custos e despesas é que elas podem ser divididas ou separadas entre fixas e variáveis. Os custos e as despesas fixas são aqueles que permanecem os mesmos, independente da produção mensal ou do desempenho da empresa. Como exemplo, podemos citar os salários dos colaboradores, os encargos sobre folha de pagamento, aluguéis, entre outros. Já os custos e despesas variáveis são aqueles que sofrem oscilações a depender do volume de produção, das horas trabalhadas ou desempenho da equipe de trabalho. Como exemplo, temos os valores envolvidos com aquisição de matérias-primas, insumos, comissão por vendas, entre outros.

Outra classificação que podemos atribuir aos custos e despesas é que elas podem ser diretas ou indiretas. Os custos e despesas diretas são aquelas associadas diretamente aos produtos ou serviços que a empresa oferece no segmento em que atua. Em outras palavras, são os valores gastos diretamente na fabricação dos produtos acabados ou serviços oferecidos pela empresa. As indiretas são aquelas que não estão ligadas à atividade fim realizada pela organização, mas são necessárias para a manutenção do negócio. Apesar de interferir na saúde financeira do negócio, não tem relação direta com a atividade fim.

Caso, no entanto, haja alguns gastos que sejam comuns a atividade fim da organização e a outras áreas, você deve utilizar o critério de rateio mais justo que possa ser observado.

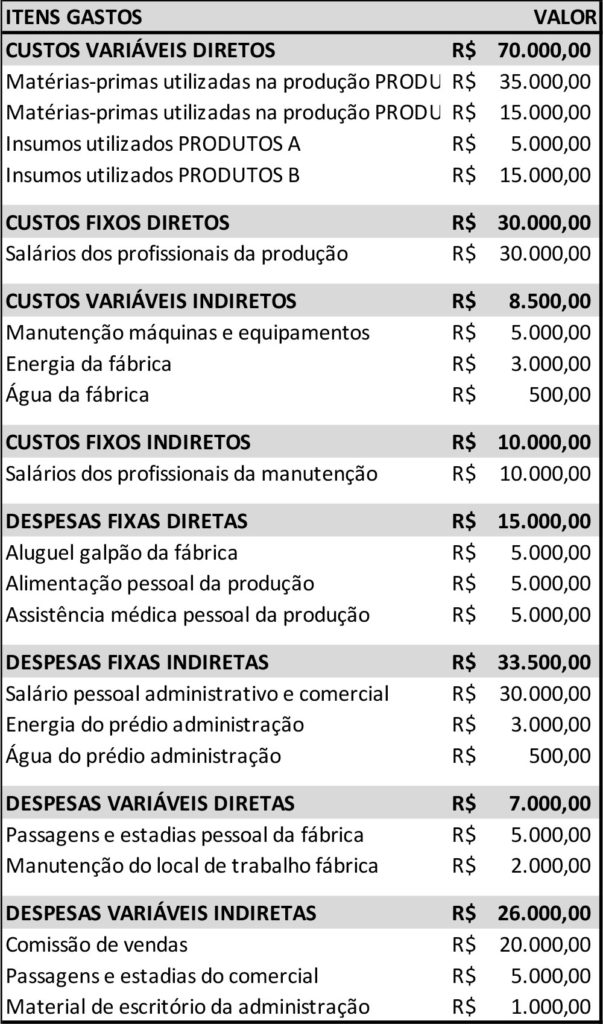

Após abordarmos os conceitos apresentados, vamos a um exemplo hipotético prático para facilitar o entendimento.

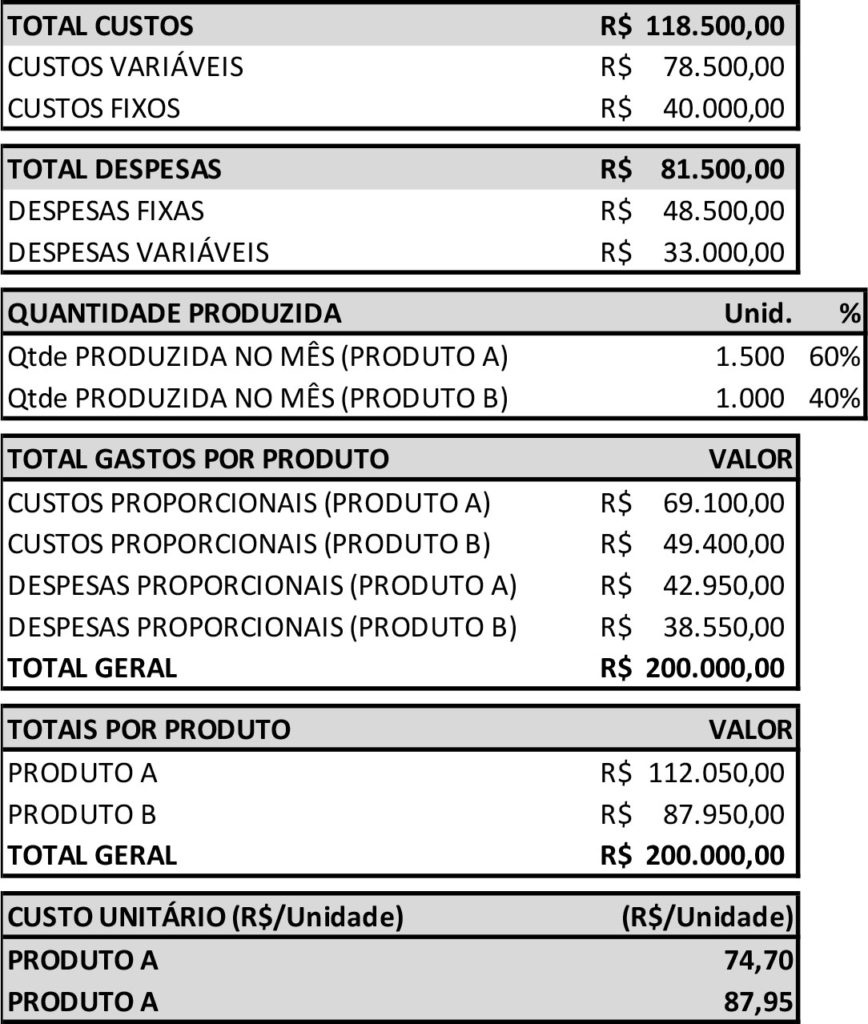

Como pode ser observado no exemplo hipotético abaixo, apesar do PRODUTO A apresentar volume maior de produção, ele tem um custo unitário menor, comparando-o com o PRODUTO B. Todas as vezes que a produção ou a aquisição de mercadoria para revenda apresentar mais de um produto, um critério de rateio precisa ser estabelecido.